kaiyun体育官方网站全站入口预定利率与阛阓利率挂钩及动态诊治机制的诞生-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

东谈主身险预定利率动态诊治机制已落地。记者了解到,国度金融监督科罚总局日前向中国保障行业协会和各东谈主身保障公司发布了一份奉告,明确诞生预定利率与阛阓利率挂钩及动态诊治机制。

这一变化将带来哪些影响?

这份《对于诞生预定利率与阛阓利率挂钩及动态诊治机制关联事项的奉告》条目,中国保障行业协会按期组织东谈主身保障业职守准备金评估利率众人究诘委员会成员召开会议,磋磨东谈主身保障居品预定利率关联事项,每季度发布预定利率磋磨值。

同期,奉告条目各东谈主身保障公司动态诊治泛泛型、分成型东谈主身保障预定利率最高值和全能型东谈主身保障最低保证利率最高值。

当在售泛泛型东谈主身保障居品预定利率最高值纠合2个季度比预定利率磋磨值高25个基点及以上时,要实时下调新址品预定利率最高值;反之则不错适合上调新址品预定利率最高值,诊治后的预定利率最高值原则上不得朝上预定利率磋磨值。同期,要按照一定的差值,合理诊治分成型和全能型东谈主身保障。

预定利率、预定利率上限、预定利率磋磨值之间是什么关系?

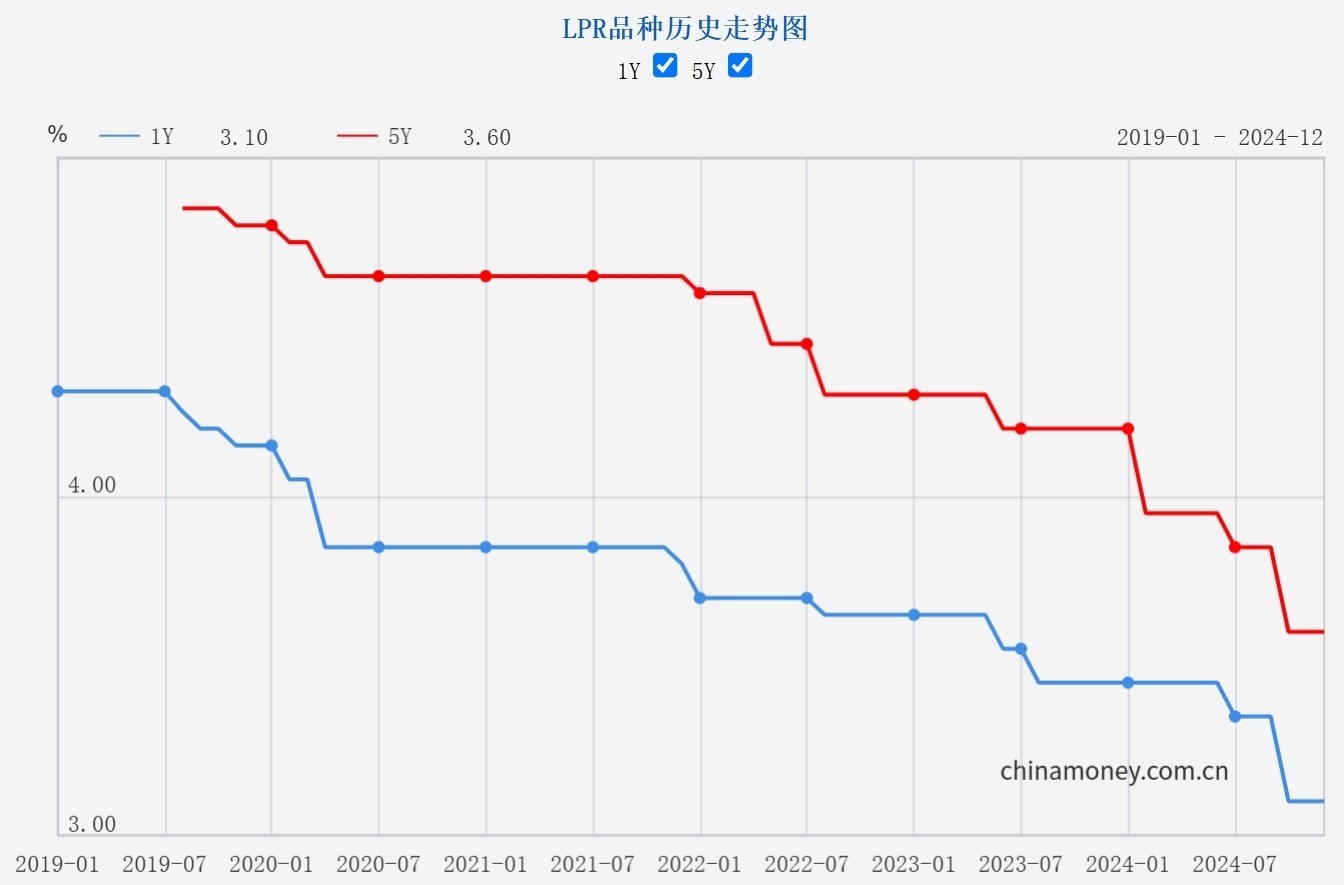

预定利率不错浅薄剖析为保障居品预估给投保东谈主的申诉率;预定利率上限就像是监管部门为保障居品设定的“天花板”,凝视保障公司给出分歧理的过高申诉率而产生兑付风险;预定利率磋磨值则需要联结5年期以上贷款阛阓报价利率(LPR)、5年期按期进款利率、10年期国债收益率等阛阓利率变化和行业金钱欠债科罚情况磋磨得出。

中国东谈主民银行官网发布的贷款阛阓报价利率(LPR)走势图

中国东谈主民银行官网发布的贷款阛阓报价利率(LPR)走势图2023年、2024年,东谈主身险预定利率上限曾两度下调。2024年10月之后,新备案的泛泛型、分成型保障居品预定利率上限辨认为2.5%、2.0%,新备案的全能型保障居品最低保证利率上限为1.5%。

“奉告的发布意味着,下一步这一机制将取代此前监管部门不按期发布新预定利率上限的花式。”中国社会科学院保障与经济发展磋磨中心副主任王向楠说。

本年1月10日,保障业协会组织召开关联会议,业内众人就东谈主身保障居品预定利率发表了见解,以为现时泛泛型东谈主身保障居品预定利率磋磨值为2.34%。

数据发布后,多家险企发布公告称,守护现在泛泛型保障居品预定利率最高值2.5%、分成型保障居品预定利率最高值2.0%、全能型保障居品最低保证利率最高值1.5%不变。

王向楠暗示,预定利率与阛阓利率挂钩及动态诊治机制的诞生,有助于实时弥合保单的预定利率与阛阓利率之间的差距,缩短保障公司利差损风险。

利差是我国东谈主身险公司的主要利润起头。保障公司资金应用收益率低于有用保单公约平均预定利率时,会产生利差损。利差损在低利率环境下尤为卓越。

中国东谈主民银行发布的《中国金融踏实解释(2024)》提议,跟着频年来利率核心下移,我国东谈主身险公司资金应用收益率较着下跌,但欠债资本较为刚性,加之金钱久期无数短于欠债久期,东谈主身险公司面对金钱收益难以袒护欠债资本的压力。从金钱欠债匹配看,东谈主身险行业久期缺口还有不断扩大的趋势。

北京大学经济学院风险科罚与保障学系主任郑伟暗示,关联机制的诞生故意于相识阛阓利率向东谈主身险预定利率的有用传导,诞生科学合理的欠债资本诊治机制,驻扎保障业金钱欠债错配风险。

众人以为,这一机制的诞生既是对保障业新“国十条”提议的“强化金钱欠债联动监管”“健全利率传导和欠债资本诊治机制”等条目的落实,亦然对旧年《国度金融监督科罚总局对于健全东谈主身保障居品订价机制的奉告》中关联条目的细化。

抵奢靡者而言,王向楠以为,这一机制的诞生能减少阛阓上的信息不对称,匡助奢靡者更感性地遴荐保障居品。

新机制下,保障公司仍需捏续作念好利率风险科罚。

郑伟建议,在欠债端,险企应积极鼓动居品转型升级kaiyun体育官方网站全站入口,发展浮动收益型保障居品;在金钱端,要优化金钱设立结构,普及跨阛阓、跨周期的投资科罚才调,应用金融养殖品作念好风险对冲。同期,险企还应作念好金钱欠债的期限结构匹配、资本收益匹配和现款流匹配等使命,驻扎金钱欠债错配风险。(记者张千千)

上一篇:kaiyun体育登录网页入口流量较通衢段如下:1、由南往朔地方:江阴大桥-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口 下一篇:www.kaiyun首批报复性关税将在周二(2月4日)起征收-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

-

热点资讯

-

相关资讯