kaiyun体育官方网站全站入口现时债市回调为预期推进-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

源流:兴业盘考kaiyun体育官方网站全站入口

作家 | 何帆 蔡琦晟 顾怀宇 郭于玮 鲁政委

债券基金,基金功绩

近期,债券基金发布了2024年第三季度叙述。

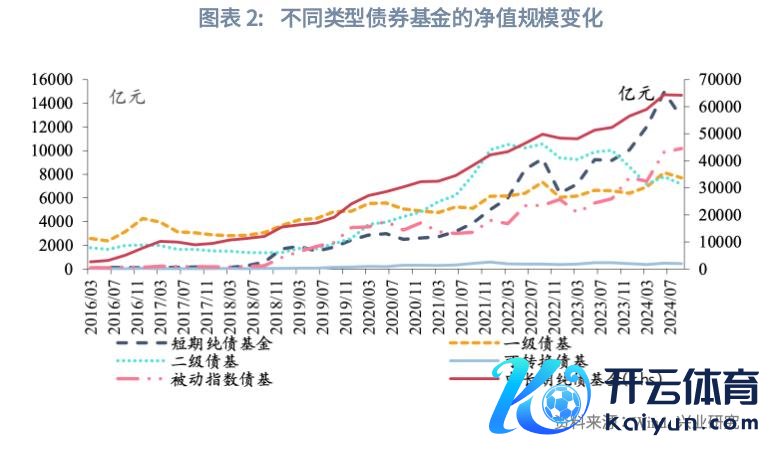

2024年第三季度债基边界较上季度末着落,短债基金边界收缩较多。2024年第三季度末,债券基金净值整个10.25万亿元,较上季末减少0.32万亿元,环比着落3%,同比上升21%。

从大类钞票设立来看,受到债基赎回影响,债券基金责骂债券设立比例,提高银行进款等高流动性钞票比例。从债券钞票设立来看,利率债占比上升,信用债和NCD占比着落。

从久期和杠杆策略来看,2024年第三季度,债券收益率核心不息下行,但债券利率波动加重,股市热诚回暖,资金从固收类居品流入权柄商场。从久期和杠杆策略来看,纯债基金举座缩久期、降杠杆,配股债基加杠杆。

从基金功绩来看,2024年第三季度,受权柄商场反弹影响,二级债基平均收益最高,涨幅为1.72%;可转债基金涨幅为0.86%,紧随后来;增强指数型债基、被迫指数型债基和一级债基涨幅周边,差别为0.59%、0.57%和0.41%;中永恒纯债和短期纯债型基金推崇相对靠后,差别高潮0.35%和0.28%。

近期,债券基金发布了2024年第三季度叙述。本文将对2024年第三季度债券基金的钞票设立、来回策略和本季度的功绩推崇进行点评。

一、商场走势回首和瞻望

1.1 2024年第三季度商场回首

第三季度,货币战略上,央行晓示降准降息,同期下调存量房贷利率和二套房首付比例;资金面上,同行存单到期和政府债净融资压力较大,资金面偏紧;跨商场上,金融扶植经济高质地发展关系情况的新闻发布会、中央政事局会议召开后,商场风险偏好回升,触发债市赎回。第三季度末30年国债收益率收于2.36%隔邻,10年国债收益率收于2.15%隔邻。

具体来看,基本面方面,第三季度GDP同比增长4.6%,前三季度GDP同比增长4.8%。战略面来看,9月下旬,7天逆回购利率下调20bp至1.5%,1年期MLF下调30bp至2.0%;10月以来,进款利率和LPR下调落地,各期放胆期进款利率下调25bp,1年LPR和5年LPR均下调25bp;9月末降准50bp,且第四季度可能进一步降准25bp-50bp;下调存量房贷利率和二套房首付比例;推出证券、基金、保障公司互换便利和股票回购、增执再贷款。资金方面,银行欠债压力较大,同行存单利率下行遇阻,大行、股份行日均资金净融出边界处于2021年以来偏低分位数水平,R007季度均值1.9%,较第二季度仅下行4bp,高于战略利率40bp。

1.2 2024年第四季度商场瞻望

年内来看,现时债市回调为预期推进,回调级别权衡为中级别,暂未看到较大负反应冲击,10年期国债短期阻力位2.2%-2.25%,债市回调若要升级为大级别(静态10年国债收益率上行至2.35%以上),频频需要随同经济基本面反弹以及资金面收紧。中期来看,银行和保障的欠债端执续降老本,债市仍处颤动下行的大通谈中,10年国债利率底部大约与银行欠债老本执平,静态测算银行现时欠债老本为1.9%傍边;债市属于“强履行”品种,预期主导的行情仅会产生脉冲式影响,触发资管踩踏是契机,可加大介入力度。

债券大类中,谈判到年底赎回压力,利率债强健性好于信用债,3年及以内的地点债、3年国开债具备相对价值。期限策略方面,债市短端现时相对资金利率中性偏“贵”,下一轮行情需恭候资金老本进一步责骂。信用策略方面,流动性水平未系统性收紧+债市赎回压力形成信用利差反弹,介入时点取决于赎回压力的减弱。

基金居品方面,年内债市受到股债“跷跷板”效应的影响,权衡第四季度纯债基金推崇偏弱,提议不息温雅配股基金的推崇。

二、债券基金的举座边界变化

2024年第三季度债基边界较上季度末着落,短债基金边界收缩较多。2024年第三季度末,债券基金净值整个10.25万亿元,较上季末减少0.32万亿元,环比着落3%,同比上升21%。2024年第三季度末,债券基金的边界由大到小步骤为中永恒纯债基金、短期纯债基金、被迫指数债基、一级债基、二级债基、可调治债基,边界差别为64191亿元、12821亿元、10181亿元、7696亿元、7168亿元、450亿元,较上季末差别变动-228亿元、-2120亿元、296亿元、-438亿元、-635亿元、-39亿元。

三、债券基金的钞票设立情况

3.1 大类钞票设立

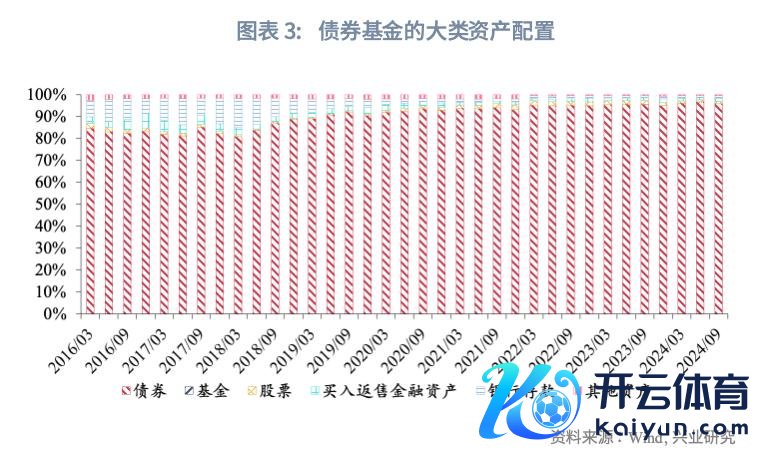

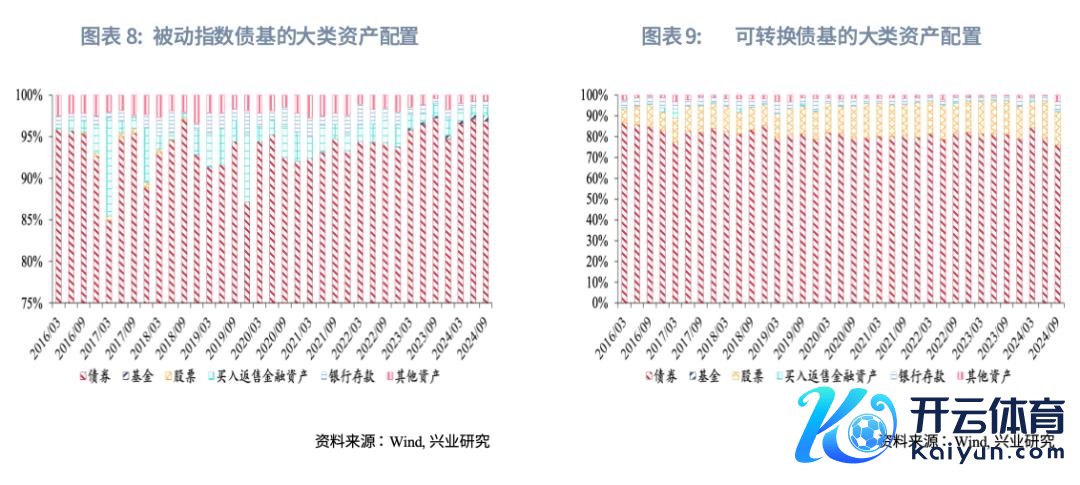

债券基金责骂债券设立比例,提高银行进款等高流动性钞票比例。从债券基金举座的大类钞票设立来看,2024年9月末,债券基金执有的债券、股票、买入返售金融钞票和银行进款的占比差别为95.97%、0.90%、1.37%和1.24%。和2024年6月末比较,债券占比着落0.73个百分点,股票占比责骂0.06个百分点,买入返售金融钞票和银行进款差别升迁0.45个百分点和0.36个百分点;债券基金设立的债券钞票减少2190亿元。

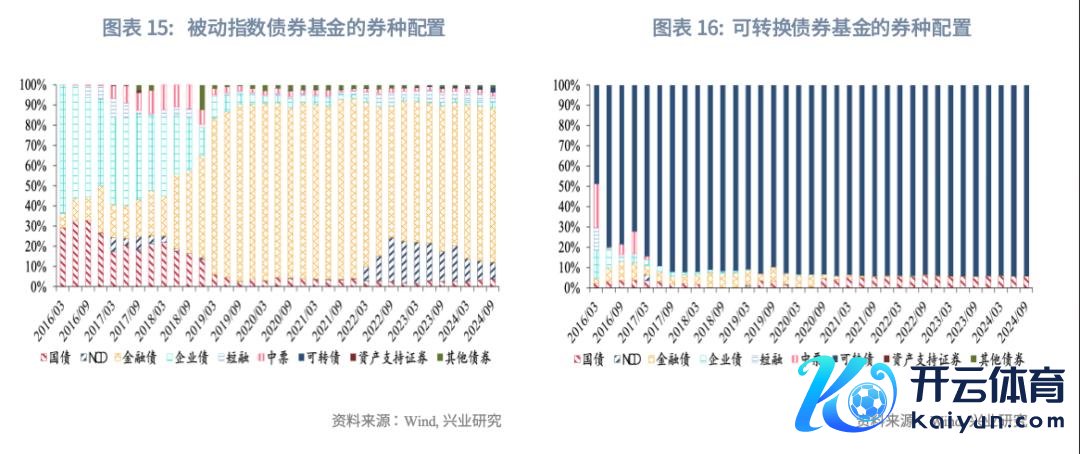

3.2 债券品种设立

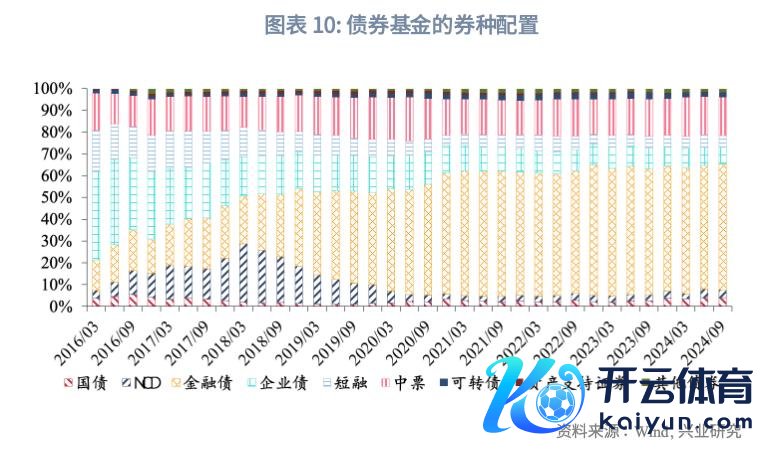

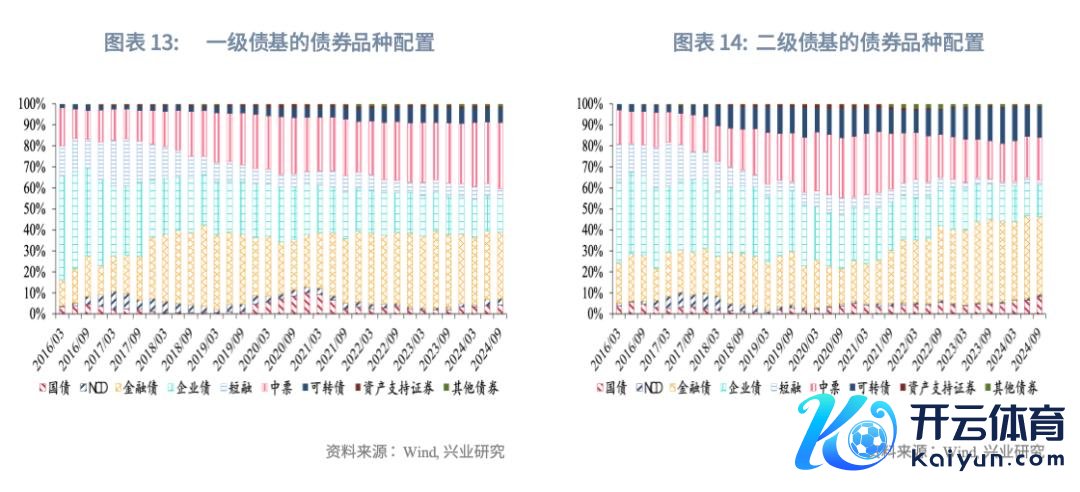

债券基金的债券设立中,利率债占比上升,信用债和NCD占比着落。从债券基金的券种设立种来看,2024年9月末,债券基金的债券执仓中,利率债(包括国债和金融债,下同)、信用债(包括企业债、短融和中票,下同)、NCD、可转债和ABS的边界差别为73010亿元、36153亿元、4270亿元、2322亿元和333亿元,占比差别为61.83%、30.61%、3.62%、1.97%和0.28%。相较于2024年6月末,利率债的占比上升1.11个百分点,信用债的占比着落0.95个百分点,NCD的占比着落0.38 个百分点。

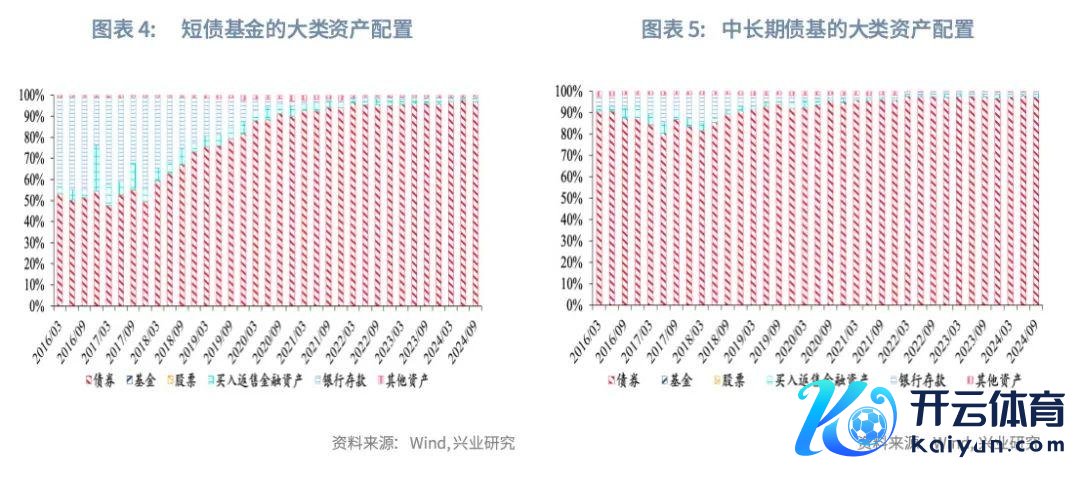

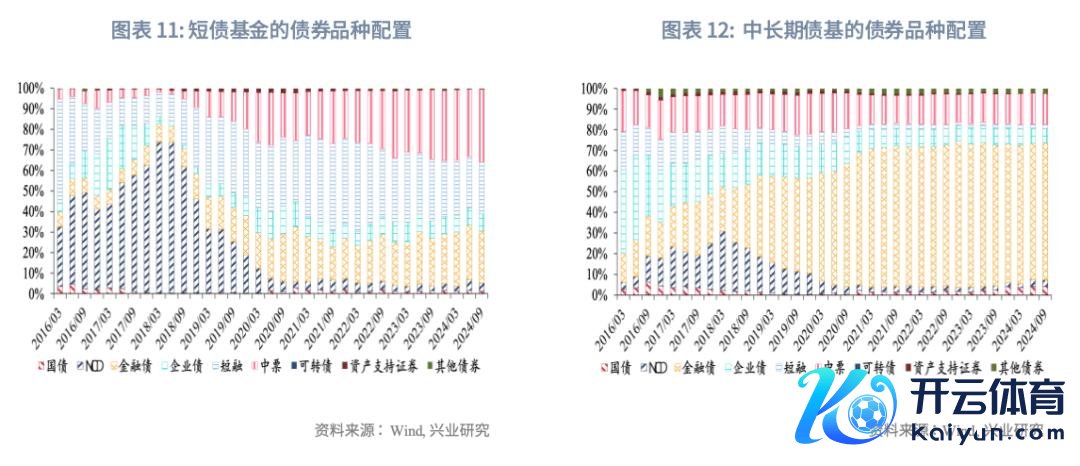

中永恒债基执仓中利率债占比上升,短债基金执仓中信用债占比上升。从各种债基的券种设立来看,中永恒债基、短债基金的利率债调治策略不同,中永恒债基小幅增执利率债、减执信用债;短债基金同期减执利率债和信用债,调治后利率债占比相对着落、信用债占比相对升迁,这可能是因为短债基金赎回边界较大,被迫卖出利率债的相对比例更大。

四、债券基金的久期和杠杆

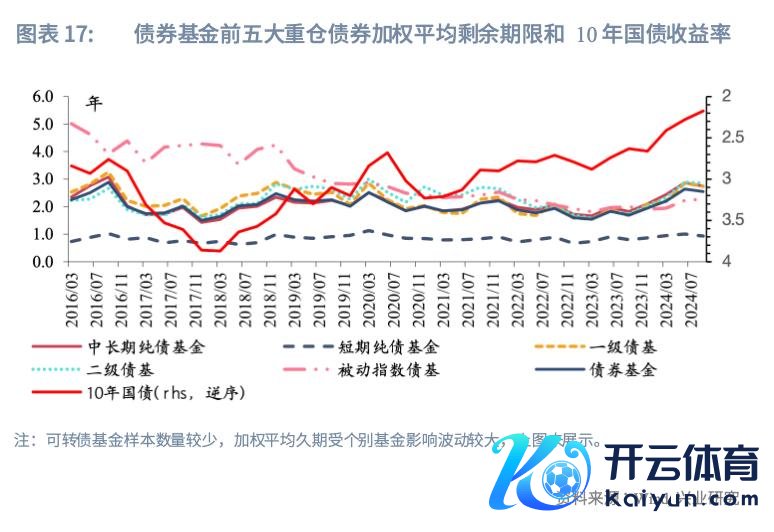

2024年第三季度,纯债基金缩久期、降杠杆,配股债基加杠杆。2024年第三季度,央行在7月和9月两次降息,10年期国债收益率核心下行10bp傍边。不外,由于债券利率波动加重,部分债券基金遇到大额赎回;9月下旬,跟着股市热诚的回暖,资金从固收类居品流入权柄商场,债基边界收缩。从久期和杠杆策略来看,纯债基金举座缩久期、降杠杆,配股债基加杠杆。

大齐债券基金镌汰久期。从各种债券基金的前五大重仓债券加权平均剩余期限来看,2024年9月末,债基久期由高到低步骤为二级债基、中永恒债基、一级债基、被迫指数债基和短债基金,差别为2.86年、2.74年、2.74年、2.28年和0.93年;与2024年6月末比较,二级债基、中永恒债基、一级债基和短债基金的久期差别镌汰0.04年、0.13年、0.12年和0.07年,被迫指数债基的久期加多0.05年。

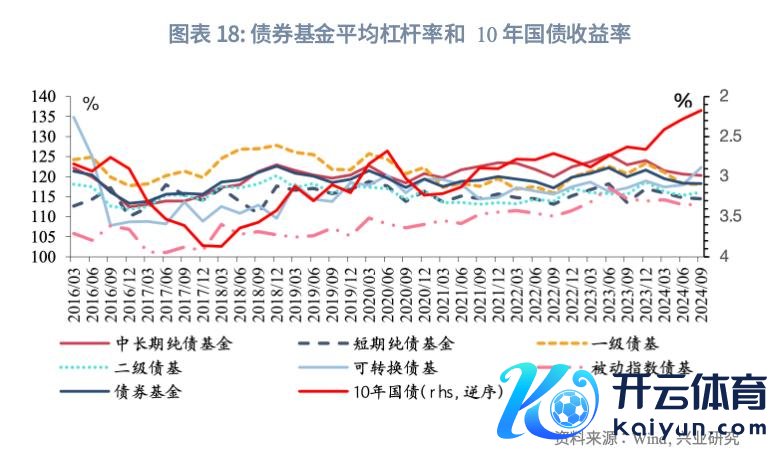

债券基金举座降杠杆,可转债基金、二级债基和被迫指数基金加杠杆。凭证资管新规,绽开式公募居品的杠杆率(总钞票/净钞票)不得跳动140%。2024年9月末,债基杠杆率由高到低步骤为可调治债基、中永恒纯债基金、一级债基、二级债基、短期纯债基金和被迫指数债基,杠杆率差别为122%、120%、118%、116%、115%和113%;与2024年6月末比较,中永恒纯债基金、一级债基和短期纯债基金的杠杆率差别着落0.38个百分点、0.10个百分点和0.25个百分点,可调治债基、二级债基和被迫指数基金的杠杆率上升4.35个百分点、0.76个百分点和0.09个百分点。

五、各种债券基金功绩情况

债券基金第三季度收益推崇较好,二级债基收益最初其他债基。2024年第三季度,受权柄商场反弹影响,平均收益最高的是二级债基,涨幅为1.72%;可转债基金涨幅为0.86%,紧随后来;增强指数型债基、被迫指数型债基和一级债基涨幅周边,差别为0.59%、0.57%和0.41%;中永恒纯债和短期纯债型基金推崇相对靠后,差别高潮0.35%和0.28%。

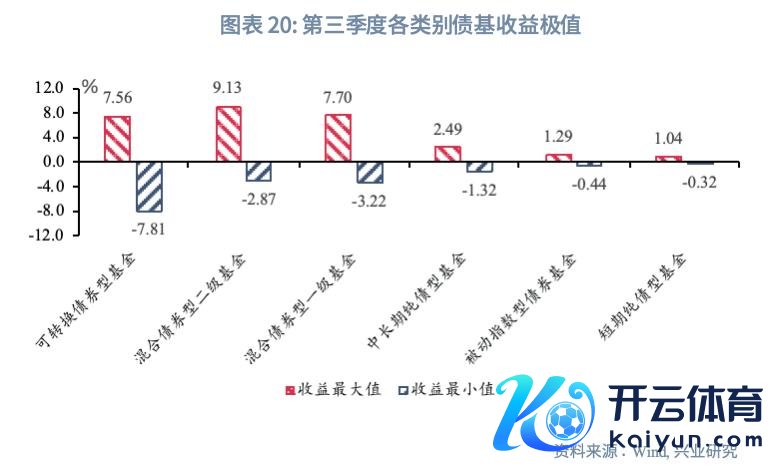

收益极值方面,第三季度可调治债券型基金的收益极值差最大,最大收益与最小收益差别为5.56%和-7.80%,最大差值达到15.37;二级债基最高收益最初,达到9.13%;被迫指数型债券基金和短债基金收益波动较小,最大收益与最小收益之差差别为1.73%和1.36%。其余各种基金收益极值情况如下所示:

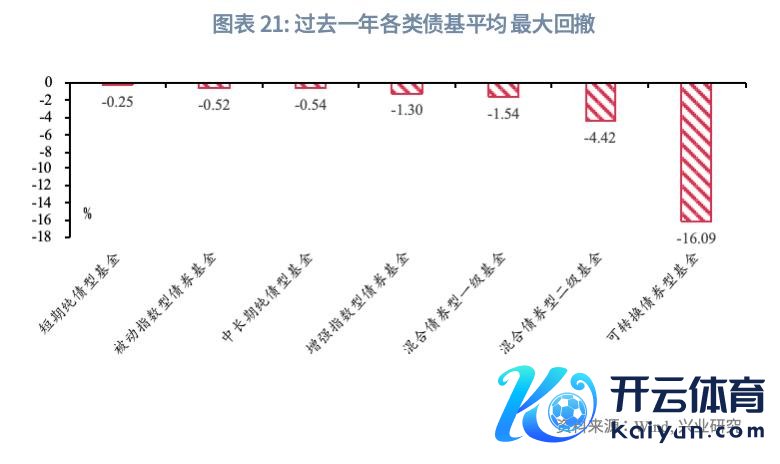

风险方面,短期纯债型基金的平均回撤最小,可转债基金的平均回撤最大。咱们统计了各种基金昔时一年的最大回撤值,平均回撤最小的短期纯债型基金,为0.25%;被迫指数型债基、中永恒纯债型基金、增强指数型债基和一级债基平均回撤周边,差别为0.52%、0.54%、1.3%和1.54%。跟着权柄商场反弹,二级债基平均最大回撤有所收窄,录得4.42%;可转债基金昔时一年平均回撤为16.09%,远超其他类型债基。

本文作家:

★kaiyun体育官方网站全站入口

上一篇:www.kaiyun10月跌17.47%-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口 下一篇:kaiyun体育登录网页入口根据业务需乞降发展所在-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

-

热点资讯

-

相关资讯